Банките събраха 100 млн. лв. повече от такси

100 млн. лева повече от такси са събрали от клиентите си комерсиалните банки у нас през първото полугодие спрямо предходната година. Това демонстрират оповестените неотдавна данни на Българска народна банка за положението на банковата система към края на юни 2021 година

Постъпленията от такси и комисиони за първите шест месеца доближават 684 млн. лева. За същия интервал на м.г. приходите по това перо са били 580 млн. лева, т.е. растежът за година е 18%.

С нарастването на таксите за разнообразни банкови услуги през последните години финансовите институции пробват да компенсират намалялата рентабилност от лихви поради ниските им равнища. Затова и през месец-два трезорите подвигат тарифата на разнообразни интервенции, като най-вече поскъпват най-масово употребяваните от жители и компании услуги.

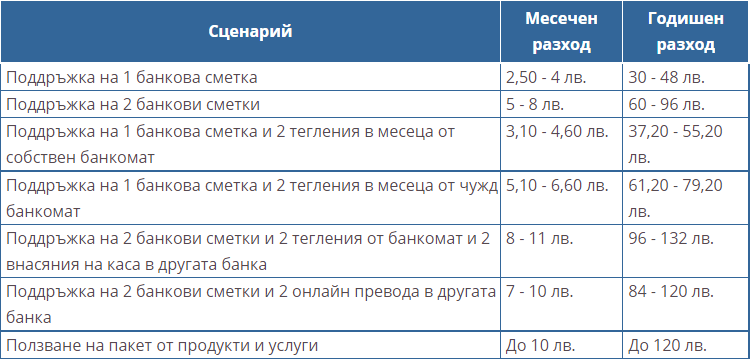

Според изследване на специализирания уебсайт " Моите пари " през първото полугодие на 2021 година цената за поддържане на разплащателни сметки, интервенции с тях и прилагане на дебитни карти е скочила с 20% спрямо м.г. Така да вземем за пример обслужването на разплащателна сметка с дебитна карта към нея към този момент коства месечно сред 3.10 и 4.60 лева, в случай, че единствено два пъти в месеца титулярът тегли средства от банкомат на същата банка. Ако парите се теглят от банкомат на друга банка, месечният разход нараства до 5.10 лева.- 6.60 лева.

От " Моите пари " поучават: закривайте сметките с дребни средства по тях, изключително в случай че не ги ползвате. Защото банките в най-хубавият случай ще приберат 30 лева като годишна такса, макар че цяла година по сметката може да не е правена нито една транзакция. Някои банки с по-високи цени ще изпразнят сметката с 48 лева

Ако пък поддържате две банкови сметки и се постанова всеки месец от едната да вършиме превод към другата, най-добре използвайте електронно банкиране. Цената на онлайн превод е 1 лева, т.е. 12 лева годишно, до момента в който в случай че първо теглите парите в брой и след това на каса ги внасяте по втората сметка разходът ще излезе двоен.

Какви са разноските по банковите сметки?

Източник: " Моите пари "

28% РЪСТ НА ПЕЧАЛБАТА

Приходите от такси порастват с 18%, до момента в който тези от главната активност на банките - лихвите от заеми, означават много непретенциозен растеж от едвам 3%. За първото полугодие банките регистрират нетна доходност от лихви в размер на 1.343 милиарда лева, до момента в който година по-рано тези чисти доходи са били 1.305 милиарда

В същото време банковата система регистрира впечатляващ растеж от 28% на облагата за първите шест месеца. Положителният финансов резултат на банковата система за интервала януари-юни е 658.6 млн. лева, при 515.2 млн. лева през м.г.

За положителното показване с изключение на по-високите такси и комисиони заслуга имат и направените по-ниски разходи за амортизация на възможни неприятни заеми. В края на юни тези хранителни запаси са за 307 млн. лева, което е със 73 млн. лева. по-малко от първата половина на 2020 година По линия на лихвите върху спестявания банковата система също мощно е понижила разноските си, откакто множеството финансови институции към този момент не оферират никаква рентабилност върху спестяванията.

Постъпленията от такси и комисиони за първите шест месеца доближават 684 млн. лева. За същия интервал на м.г. приходите по това перо са били 580 млн. лева, т.е. растежът за година е 18%.

С нарастването на таксите за разнообразни банкови услуги през последните години финансовите институции пробват да компенсират намалялата рентабилност от лихви поради ниските им равнища. Затова и през месец-два трезорите подвигат тарифата на разнообразни интервенции, като най-вече поскъпват най-масово употребяваните от жители и компании услуги.

Според изследване на специализирания уебсайт " Моите пари " през първото полугодие на 2021 година цената за поддържане на разплащателни сметки, интервенции с тях и прилагане на дебитни карти е скочила с 20% спрямо м.г. Така да вземем за пример обслужването на разплащателна сметка с дебитна карта към нея към този момент коства месечно сред 3.10 и 4.60 лева, в случай, че единствено два пъти в месеца титулярът тегли средства от банкомат на същата банка. Ако парите се теглят от банкомат на друга банка, месечният разход нараства до 5.10 лева.- 6.60 лева.

От " Моите пари " поучават: закривайте сметките с дребни средства по тях, изключително в случай че не ги ползвате. Защото банките в най-хубавият случай ще приберат 30 лева като годишна такса, макар че цяла година по сметката може да не е правена нито една транзакция. Някои банки с по-високи цени ще изпразнят сметката с 48 лева

Ако пък поддържате две банкови сметки и се постанова всеки месец от едната да вършиме превод към другата, най-добре използвайте електронно банкиране. Цената на онлайн превод е 1 лева, т.е. 12 лева годишно, до момента в който в случай че първо теглите парите в брой и след това на каса ги внасяте по втората сметка разходът ще излезе двоен.

Какви са разноските по банковите сметки?

Източник: " Моите пари "

28% РЪСТ НА ПЕЧАЛБАТА

Приходите от такси порастват с 18%, до момента в който тези от главната активност на банките - лихвите от заеми, означават много непретенциозен растеж от едвам 3%. За първото полугодие банките регистрират нетна доходност от лихви в размер на 1.343 милиарда лева, до момента в който година по-рано тези чисти доходи са били 1.305 милиарда

В същото време банковата система регистрира впечатляващ растеж от 28% на облагата за първите шест месеца. Положителният финансов резултат на банковата система за интервала януари-юни е 658.6 млн. лева, при 515.2 млн. лева през м.г.

За положителното показване с изключение на по-високите такси и комисиони заслуга имат и направените по-ниски разходи за амортизация на възможни неприятни заеми. В края на юни тези хранителни запаси са за 307 млн. лева, което е със 73 млн. лева. по-малко от първата половина на 2020 година По линия на лихвите върху спестявания банковата система също мощно е понижила разноските си, откакто множеството финансови институции към този момент не оферират никаква рентабилност върху спестяванията.

Източник: segabg.com

КОМЕНТАРИ